SURABAYA || JDN – Sebuah preseden buruk dalam industri perlindungan konsumen sektor jasa keuangan kembali mencuat di Surabaya. PT Zurich Asuransi Indonesia Tbk (Zurich Asuransi) dituding menolak klaim asuransi motor kredit secara sepihak dan tanpa prosedur yang sah.

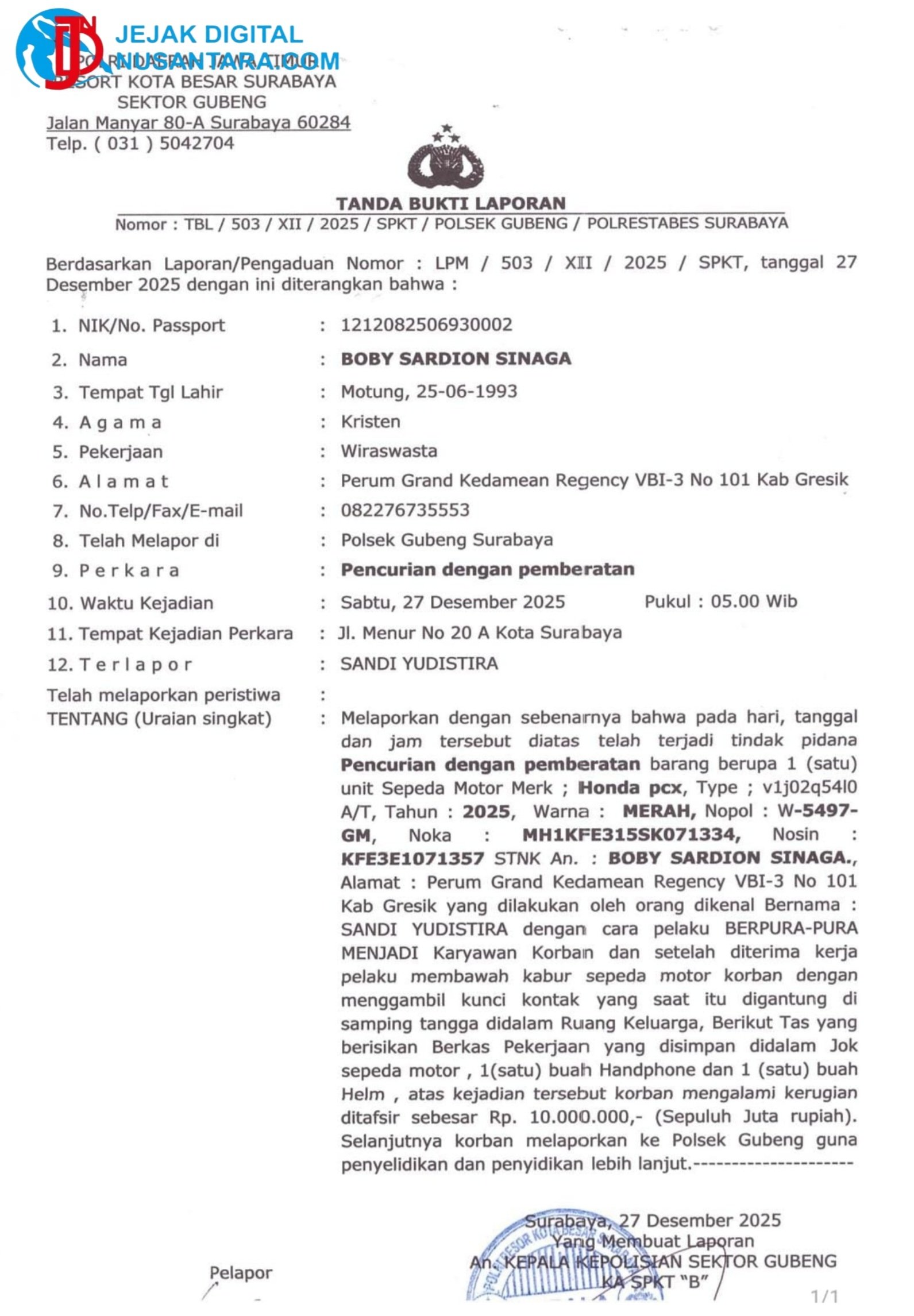

Klaim tersebut diajukan oleh Boby Sardion Sinaga, seorang nasabah setia PT Adira Dinamika Multi Finance Tbk (Adira Finance) pemegang nomor polis S090220000335. Penolakan ini menuai kecaman lantaran pihak asuransi diduga kuat mengambil keputusan sepihak hanya dari balik meja tanpa melakukan investigasi lapangan, olah TKP, maupun klarifikasi langsung kepada korban.

Kasus ini bermula saat sepeda motor milik Boby yang masih dalam status kredit aktif di Adira Finance digondol oleh seorang pelaku kejahatan. Melalui surat resmi Nomor 183/ZAI-BOD/VI/2026, Zurich Asuransi menyatakan menolak klaim Boby.

Alasannya, pihak asuransi menilai adanya kelalaian dari nasabah dan mengategorikan kasus ini ke dalam pengecualian klausul Pasal 3 ayat 1 Polis Standar Asuransi Kendaraan Bermotor Indonesia (PSAKBI), yakni tindakan pidana yang dilakukan oleh orang yang bekerja pada tertanggung.

Namun, tuduhan kelalaian tersebut dinilai cacat fakta dan mengabaikan proses hukum yang sedang berjalan di kepolisian.

Penyelidikan mendalam oleh pihak kepolisian mengungkap fakta mengejutkan: pelaku pencurian tersebut bukanlah karyawan biasa, melainkan seorang buronan murni yang masuk dalam Daftar Pencarian Orang (DPO) aktif atas rentetan kasus kriminal serupa di berbagai wilayah. Pelaku diketahui menggunakan identitas fiktif saat menyamar untuk melamar pekerjaan di tempat usaha milik Boby.

Aksi kejahatan tersebut juga dilakukan secara terencana pada pukul 05.00 WIB pagi hari—sebelum jam operasional kerja dimulai. Pelaku menyusup ke area privat (ruangan pribadi korban), lalu membobol dan membawa kabur sepeda motor objek pembiayaan, lengkap dengan satu buah ponsel dan helm milik korban. Seluruh aksi penjarahan ini terekam jelas oleh kamera pengawas (CCTV).

Korban menyayangkan sikap Zurich Asuransi yang sama sekali tidak pernah mengirimkan tim investigator ke lapangan untuk memeriksa bukti-bukti otentik tersebut.

Meskipun motornya telah raib digondol buron, Boby hingga saat ini masih terus membayar angsuran bulanan ke Adira Finance demi menjaga reputasi kreditnya. Ia mengaku sangat kecewa dengan perlakuan yang ia terima dari pihak asuransi.

”Sebagai konsumen Adira Finance, saya selalu beriktikad baik. Sampai detik ini, saya masih terus membayar angsuran bulanan untuk motor yang sudah tidak ada di tangan saya demi menjaga nama baik kredit saya,” ungkap Boby Sardion Sinaga dengan penuh kekecewaan, Kamis (16/7/2026).

”Anehnya, Zurich selaku rekanan resmi asuransi langsung menolak klaim saya secara sepihak dari balik meja tanpa pernah mengirimkan tim investigator ke lokasi kejadian atau memeriksa rekaman CCTV kami. Mengapa di saat saya menjadi korban sindikat kriminal terorganisir, pihak asuransi justru terkesan mencari-cari celah pasal untuk menghindar dari kewajiban?” lanjut Boby.

Secara yuridis, Boby melalui penasihat hukumnya berargumen bahwa hubungan kerja antara dirinya dan pelaku sejak awal dinyatakan batal demi hukum berdasarkan Pasal 1321 dan Pasal 1328 KUHPerdata karena adanya unsur penipuan identitas (cacat kehendak). Status pelaku secara hukum adalah kriminal buron negara, bukan pekerja. Menuntut pelaku usaha kecil memiliki kapasitas intelijen untuk mendeteksi status DPO seseorang dinilai sebagai hal yang tidak masuk akal.

Setelah proses mediasi melalui portal Aplikasi Portal Perlindungan Konsumen (APPK) Otoritas Jasa Keuangan (OJK) menemui jalan buntu karena Zurich tetap bersikukuh pada keputusan mereka, Boby kini resmi meneruskan sengketa ini ke Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK).

Boby mendesak Majelis Komisioner OJK, manajemen pusat Adira Finance, serta Majelis LAPS SJK untuk turun tangan secara objektif dalam membedah kasus ini.

Ia berharap regulator tidak membiarkan preseden buruk di mana perusahaan asuransi raksasa dengan mudah menggugurkan hak-hak konsumen tanpa melalui prosedur pembuktian dan investigasi yang sah dan objektif di lapangan. (Limbad86)